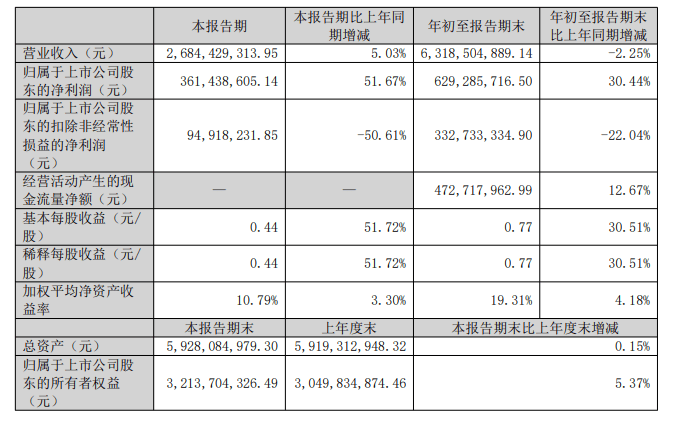

兔宝宝:第三季度归母净利润3.61亿元,同比增加51.67%

兔宝宝10月28日公告,2025年第三季度实现营业收入26.84亿元,同比增长5.03%;归属于上市公司股东的净利润3.61亿元,同比增长51.67%;前三季度实现营业收入63.19亿元,同比下降2.25%;归属于上市公司股东的净利润6.29亿元,同比增长30.44%。

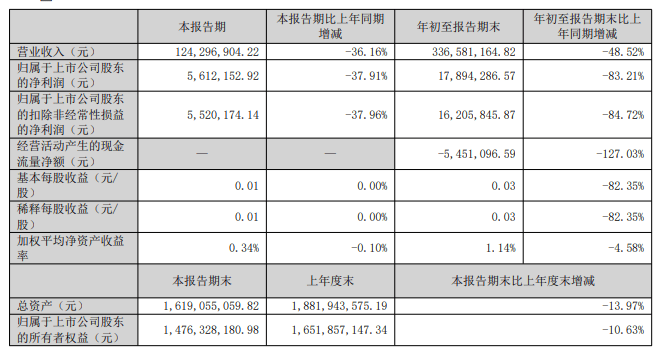

浙江美大:第三季度归母净利润同比减少37.91%

10月28日,浙江美大公布2025年三季报,公司营业收入为3.37亿元,同比下降48.5%;归母净利润为1789万元,同比下降83.2%;经营现金流净额为-545万元,同比下降127.0%。

其中第三季度,公司营业收入为1.24亿元,同比下降36.2%;归母净利润为561万元,同比下降37.9%。

在第三季度的报告中,公司未经过审计的财务数据表明,营业收入与上年同期相比有所下降。公司在现金流方面也面临压力,经营活动产生的现金流量净额为负。此外,公司在投资方面进行了汽车智驾项目的投资,这一决策可能会对未来的发展产生影响。

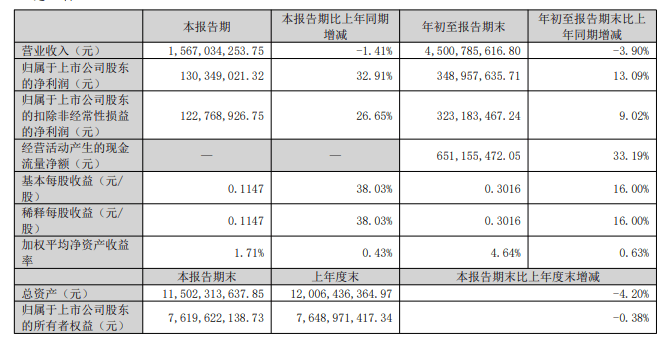

东鹏控股2025年前三季度净利润3.49亿元

10月28日,东鹏控股发布2025年前三季度业绩报告,营收为45.01亿元,同比下降3.90%;归母净利润为3.49亿元,同比增长13.09%。其中,第三季度营收为15.67亿元,同比下降1.41%;归母净利润为1.3亿元,同比增长32.91%。

具体经营情况看,瓷砖大零售渠道收入同比增长8.03%;瓷砖旗舰产品占比提升至28.5%;前三季度累计新建门店196家,重装升级224家。

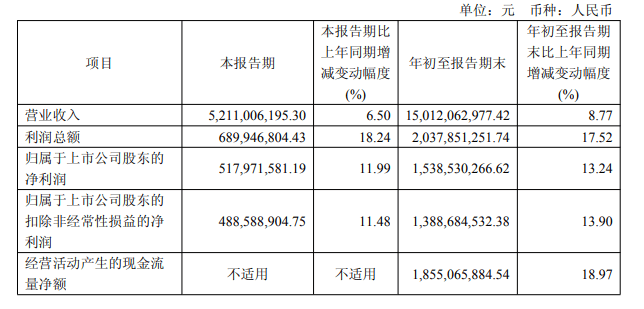

顾家家居:前三季度营收突破150亿

10月27日,顾家家居(603816.SH)发布2025年第三季度财务报告。报告期内,公司整体经营表现稳健,前三季度实现营业总收入150.12亿元,同比增长8.77%;归属于上市公司股东的净利润达15.39亿元,同比增长13.24%,盈利增速超过营收增速,显示出公司经营质量与效率的持续提升。

其中,第三季度营收约52.11亿元,同比增长6.5%。归母净利润约5.18亿元,同比增长11.99%。

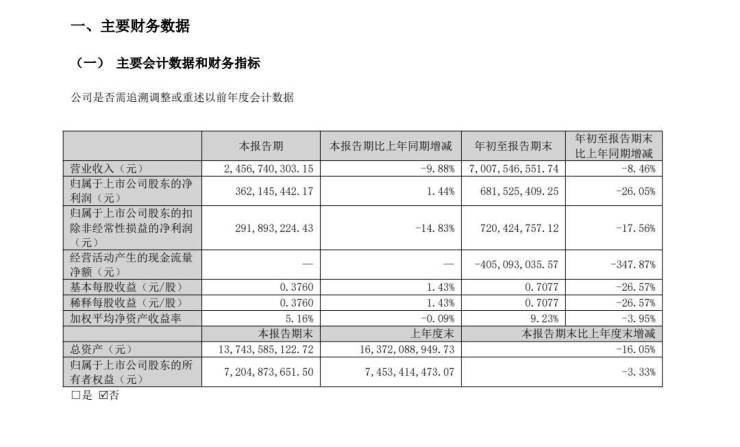

索菲亚:2025前三季度营业收入70.08亿元,同比减少8.46%

10月27日晚,索菲亚家居股份有限公司(以下简称“索菲亚”)公布2025年三季度业绩报告,1-9月营业收入70.08亿元,同比减少8.46%;归母净利润6.82亿元,同比下降26.05%。其中,第三季度公司实现营业收入24.57亿元,同比下降9.88%;归母净利润为3.62亿元,同比增长1.44%,净利率为14.74%,较去年同期的13.1%稳健增长。

业绩下滑主要由于市场需求疲软导致销售承压,叠加整装渠道及米兰纳品牌收入下滑影响整体营收与利润表现。而得益于持续的提质增效,2025年前三季度销售费用率为9.31%,较去年同期略有下降。第三季度,索菲亚综合毛利率稳步提升至36.83%,同比增长0.97%。

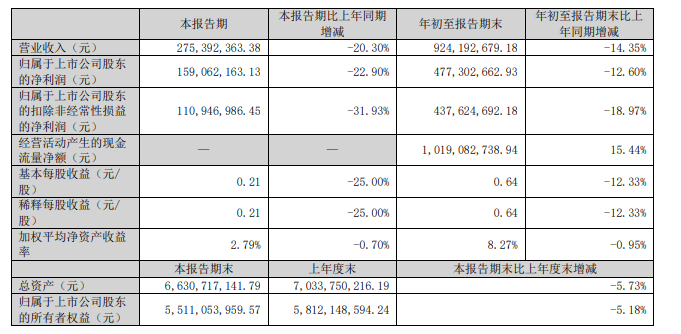

富森美:净利润4.77亿元,同比下降12.60%

富森美前三季度实现营业收入9.24亿元,同比下降14.35%。归属于上市公司股东的净利润4.77亿元,同比下降12.60%。其中,第三季度营收约2.75亿元,归母净利润约1.59亿元。

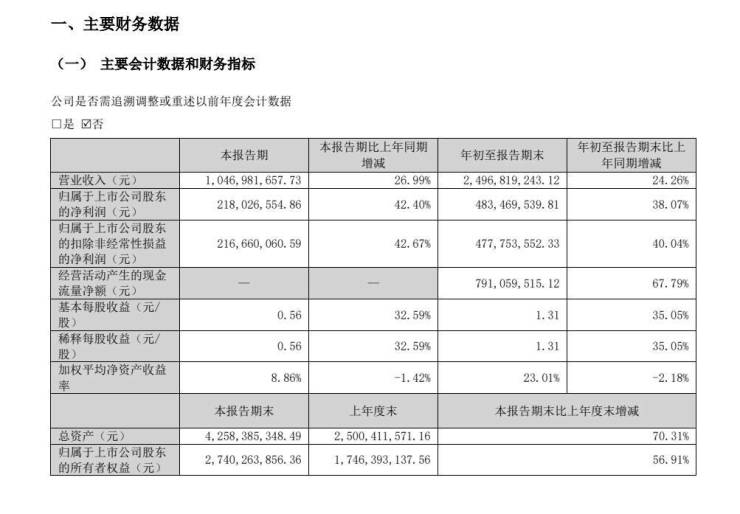

悍高集团:2025前三季度营收25亿元,同比增长24.26%

10月27日晚间,悍高集团披露第三季度报告,前三季度营业总收入实现25亿元,较去年同期增长24.26%;归属于母公司股东的净利润4.83亿元,同比增长38.07%,实现净利润营收双增长。报告期内,公司经营效率进一步提升。经营活动产生的现金流量净额同比增长67.79%,达到约7.91亿元,反映出销售回款能力增强及经营活动现金管理成效显著。

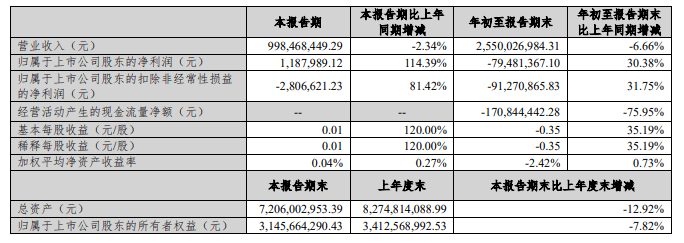

尚品宅配:第三季度净利润118.8万元,同比增长114.39%

10月28日,尚品宅配公布2025年三季度报告。第三季度实现营业收入9.99亿元,较去年同期下降2.34%;归属于上市公司股东的净利润为118.8万元,同比增长114.39%。

兔宝宝:第三季度归母净利润3.61亿元,同比增加51.67%

兔宝宝10月28日公告,2025年第三季度实现营业收入26.84亿元,同比增长5.03%;归属于上市公司股东的净利润3.61亿元,同比增长51.67%;前三季度实现营业收入63.19亿元,同比下降2.25%;归属于上市公司股东的净利润6.29亿元,同比增长30.44%。

浙江美大:第三季度归母净利润同比减少37.91%

10月28日,浙江美大公布2025年三季报,公司营业收入为3.37亿元,同比下降48.5%;归母净利润为1789万元,同比下降83.2%;经营现金流净额为-545万元,同比下降127.0%。

其中第三季度,公司营业收入为1.24亿元,同比下降36.2%;归母净利润为561万元,同比下降37.9%。

在第三季度的报告中,公司未经过审计的财务数据表明,营业收入与上年同期相比有所下降。公司在现金流方面也面临压力,经营活动产生的现金流量净额为负。此外,公司在投资方面进行了汽车智驾项目的投资,这一决策可能会对未来的发展产生影响。

东鹏控股2025年前三季度净利润3.49亿元

10月28日,东鹏控股发布2025年前三季度业绩报告,营收为45.01亿元,同比下降3.90%;归母净利润为3.49亿元,同比增长13.09%。其中,第三季度营收为15.67亿元,同比下降1.41%;归母净利润为1.3亿元,同比增长32.91%。

具体经营情况看,瓷砖大零售渠道收入同比增长8.03%;瓷砖旗舰产品占比提升至28.5%;前三季度累计新建门店196家,重装升级224家。

顾家家居:前三季度营收突破150亿

10月27日,顾家家居(603816.SH)发布2025年第三季度财务报告。报告期内,公司整体经营表现稳健,前三季度实现营业总收入150.12亿元,同比增长8.77%;归属于上市公司股东的净利润达15.39亿元,同比增长13.24%,盈利增速超过营收增速,显示出公司经营质量与效率的持续提升。

其中,第三季度营收约52.11亿元,同比增长6.5%。归母净利润约5.18亿元,同比增长11.99%。

索菲亚:2025前三季度营业收入70.08亿元,同比减少8.46%

10月27日晚,索菲亚家居股份有限公司(以下简称“索菲亚”)公布2025年三季度业绩报告,1-9月营业收入70.08亿元,同比减少8.46%;归母净利润6.82亿元,同比下降26.05%。其中,第三季度公司实现营业收入24.57亿元,同比下降9.88%;归母净利润为3.62亿元,同比增长1.44%,净利率为14.74%,较去年同期的13.1%稳健增长。

业绩下滑主要由于市场需求疲软导致销售承压,叠加整装渠道及米兰纳品牌收入下滑影响整体营收与利润表现。而得益于持续的提质增效,2025年前三季度销售费用率为9.31%,较去年同期略有下降。第三季度,索菲亚综合毛利率稳步提升至36.83%,同比增长0.97%。

富森美:净利润4.77亿元,同比下降12.60%

富森美前三季度实现营业收入9.24亿元,同比下降14.35%。归属于上市公司股东的净利润4.77亿元,同比下降12.60%。其中,第三季度营收约2.75亿元,归母净利润约1.59亿元。

悍高集团:2025前三季度营收25亿元,同比增长24.26%

10月27日晚间,悍高集团披露第三季度报告,前三季度营业总收入实现25亿元,较去年同期增长24.26%;归属于母公司股东的净利润4.83亿元,同比增长38.07%,实现净利润营收双增长。报告期内,公司经营效率进一步提升。经营活动产生的现金流量净额同比增长67.79%,达到约7.91亿元,反映出销售回款能力增强及经营活动现金管理成效显著。

近年来,芜湖市深入践行人民城市理念,全力推进省域副中心建设,在城市功能、品质与活力提升上持续发力,让发展成果更多惠及群众。2024年,芜湖市通过开展重点项目“四促攻坚”活动,在城市建设的各领域取得显著成效,并为2025年发展制定了清晰规划。

2024年,芜湖市围绕“促完工、促开工、促进度、促前期”,推动139个项目建设,完成投资250.87亿元,同比增长25.81% 。通过“三级调度”等机制,确保项目建设全程可控,高效推进。在打造“六个之城”的战略引领下,芜湖全面发力,实现城市发展的多维度突破。

在创新之城建设方面,芜湖市聚力打造“鸠兹科创湾”,梦溪科创走廊顺利建成,数字经济产业园等十大创新园区加快建设,为“产业+科创”发展筑牢根基。目前,芜湖已在国家创新型城市创新能力评价中位列第22位,成功跻身创新强市“第一梯队”。

汽车之城建设成效斐然。2024年上半年,芜湖市汽车产业链营收达2545.7亿元,增长44.2% 。当地成立专班保障奇瑞物流,推动塔桥多式联运基地中欧班列直通,朱家桥港区港口停车场等项目建成,长江北路等道路建设持续推进,为汽车产业降本增效。芜湖正全力打造世界著名汽车城,力争到2027年首位产业规模破万亿。

智算之城建设大步迈进。芜湖抢抓“东数西算”机遇,推进芜湖集群建设,中国联通长三角智算中心一期建成,中国移动、中国电信相关项目建设加速。目前,已有15个龙头企业数据中心落户集群起步区,总投资额约2700亿元,目标是到2025年底机架规模超6万架,智算规模突破25000P。

在枢纽之城建设上,芜湖构建综合交通体系,提升城市交通枢纽地位。市域快速路网不断完善,徽州路快速化改造项目建成,珩琅山路等多条道路通车,“半小时”交通圈逐步成型。过江通道建设取得进展,芜湖龙湾长江隧道预计2025年7月通车。港口型国家物流枢纽和专业航空货运枢纽港建设成果显著,芜湖宣州机场货站改扩建完成,实现国际航空货运首航。

欢乐之城建设探索文旅融合新路径,外龙窝湖湿地自然公园一期等项目建成开放,满足市民休闲需求。中国雕塑学会艺术馆等项目稳步推进,提升城市文化魅力与影响力。

幸福之城建设聚焦民生福祉,打造区域医疗、教育、文化中心。省公共卫生临床中心建成,北京天坛医院安徽医院等项目推进;芜湖学院新校区启用,中医药高等专科学校三山校区建设加快;赭山文化产业中心建成,芜湖古城四期等项目有序开展。镜湖滨江片区城市更新项目推进,步行街地下停车场改造解决停车难题,构建立体交通,提升商业活力。经开区“三湖”起步区融合生态治理与城市更新,打造产城融合样板。

此外,芜湖市打通“断头路”,建成36条城市次支道路,治理4处交通拥堵点;5个中心城区中小学项目完工;开工建设18个高标准厂房项目,在建面积220.06万平方米。

进入2025年,芜湖市制定《2025年芜湖市人民城市建设市级建设项目计划》,涵盖综合交通、城市更新等六大类,178个续建和计划开工项目,总投资1549.24亿元,2025年预计投资324.84亿元。同时开展“一争三促”专项行动,推动城市向“建设与运营并重”转变。“促运营”将38个重点项目纳入清单,优化决策机制;“促完工”确保86个计划完工项目年底前完工,76个跨年度项目稳步推进;“促开工”推动82个计划开工项目全面开工,118个后备项目尽早完成前期工作。

未来,芜湖市将继续立足新发展阶段,聚焦群众需求,深化产城融合,完善公共服务,提升城市运营效率,向着省域副中心和人民城市建设的更高目标稳步迈进。(孙芮)

" alt="芜湖市打造“六个之城”,加速建设省域副中心" src="3月26日上午,芜湖市住建局召开新闻发布会,对近年来芜湖市围绕人民城市建设,打造“六个之城”(创新之城、汽车之城、智算之城、枢纽之城、欢乐之城、幸福之城)的情况进行了介绍。

近年来,芜湖市深入践行人民城市理念,全力推进省域副中心建设,在城市功能、品质与活力提升上持续发力,让发展成果更多惠及群众。2024年,芜湖市通过开展重点项目“四促攻坚”活动,在城市建设的各领域取得显著成效,并为2025年发展制定了清晰规划。

2024年,芜湖市围绕“促完工、促开工、促进度、促前期”,推动139个项目建设,完成投资250.87亿元,同比增长25.81% 。通过“三级调度”等机制,确保项目建设全程可控,高效推进。在打造“六个之城”的战略引领下,芜湖全面发力,实现城市发展的多维度突破。

在创新之城建设方面,芜湖市聚力打造“鸠兹科创湾”,梦溪科创走廊顺利建成,数字经济产业园等十大创新园区加快建设,为“产业+科创”发展筑牢根基。目前,芜湖已在国家创新型城市创新能力评价中位列第22位,成功跻身创新强市“第一梯队”。

汽车之城建设成效斐然。2024年上半年,芜湖市汽车产业链营收达2545.7亿元,增长44.2% 。当地成立专班保障奇瑞物流,推动塔桥多式联运基地中欧班列直通,朱家桥港区港口停车场等项目建成,长江北路等道路建设持续推进,为汽车产业降本增效。芜湖正全力打造世界著名汽车城,力争到2027年首位产业规模破万亿。

智算之城建设大步迈进。芜湖抢抓“东数西算”机遇,推进芜湖集群建设,中国联通长三角智算中心一期建成,中国移动、中国电信相关项目建设加速。目前,已有15个龙头企业数据中心落户集群起步区,总投资额约2700亿元,目标是到2025年底机架规模超6万架,智算规模突破25000P。

在枢纽之城建设上,芜湖构建综合交通体系,提升城市交通枢纽地位。市域快速路网不断完善,徽州路快速化改造项目建成,珩琅山路等多条道路通车,“半小时”交通圈逐步成型。过江通道建设取得进展,芜湖龙湾长江隧道预计2025年7月通车。港口型国家物流枢纽和专业航空货运枢纽港建设成果显著,芜湖宣州机场货站改扩建完成,实现国际航空货运首航。

欢乐之城建设探索文旅融合新路径,外龙窝湖湿地自然公园一期等项目建成开放,满足市民休闲需求。中国雕塑学会艺术馆等项目稳步推进,提升城市文化魅力与影响力。

幸福之城建设聚焦民生福祉,打造区域医疗、教育、文化中心。省公共卫生临床中心建成,北京天坛医院安徽医院等项目推进;芜湖学院新校区启用,中医药高等专科学校三山校区建设加快;赭山文化产业中心建成,芜湖古城四期等项目有序开展。镜湖滨江片区城市更新项目推进,步行街地下停车场改造解决停车难题,构建立体交通,提升商业活力。经开区“三湖”起步区融合生态治理与城市更新,打造产城融合样板。

此外,芜湖市打通“断头路”,建成36条城市次支道路,治理4处交通拥堵点;5个中心城区中小学项目完工;开工建设18个高标准厂房项目,在建面积220.06万平方米。

进入2025年,芜湖市制定《2025年芜湖市人民城市建设市级建设项目计划》,涵盖综合交通、城市更新等六大类,178个续建和计划开工项目,总投资1549.24亿元,2025年预计投资324.84亿元。同时开展“一争三促”专项行动,推动城市向“建设与运营并重”转变。“促运营”将38个重点项目纳入清单,优化决策机制;“促完工”确保86个计划完工项目年底前完工,76个跨年度项目稳步推进;“促开工”推动82个计划开工项目全面开工,118个后备项目尽早完成前期工作。

未来,芜湖市将继续立足新发展阶段,聚焦群众需求,深化产城融合,完善公共服务,提升城市运营效率,向着省域副中心和人民城市建设的更高目标稳步迈进。(孙芮)

" class="thumb">芜湖市打造“六个之城”,加速建设省域副中心2026-06-05 22:48

周末听闻:这波降价,电厂按兵不动,不愿意接招。贸易商失去了拿货兴趣,煤炭市场遭遇黑色周末冲击!

不过事情诡异的是:近期全球能源市场暴躁上涨,石油脉冲92美元/桶,创造了1983年以来单周最大涨幅。天然气周末一日暴涨一倍,神木3月6日早上八点还是3.8元/公斤,3月7日下午两点涨到6.5元/公斤。拉煤的气运车直接罢工,哭晕在厕所。

美国伊朗打出去的每一颗炮弹,神木拉煤的司机和背后支付运费的煤炭老板都在买单。

所以煤矿在降价,运费在涨价。下游用煤客户的成本降的并不是很高,这波降价貌似精准的打到了煤炭的运输上面,也吃掉了煤矿继续涨价的动力。

煤炭、石油、天气然这能源三兄弟。二哥石油涨成了风火轮,三弟天然气风火轮都赶不上他涨价的速度,大哥煤炭却掉进了深坑里面,再也爬不出来。再准确的说:是国内煤炭大哥彻底趴窝,因为国际煤价都还在继续涨,周五印尼ICI国际煤价继续大涨。

一句话:煤炭真是烂泥扶不上强,看着国际煤价吃肉喝酒,而国内煤价却清汤寡水。不过煤炭总会有睡醒的那一天,保不定脱了鞋去撵石油和天然气。顺便提一嘴题外话:能源价格如果继续飙涨,传导成全球通胀,然后全球压通胀,被迫加息。直接后果就是带崩股市,所以这个时候凡事悠着点来,美国和伊朗的炮弹总是需要有人买单的。

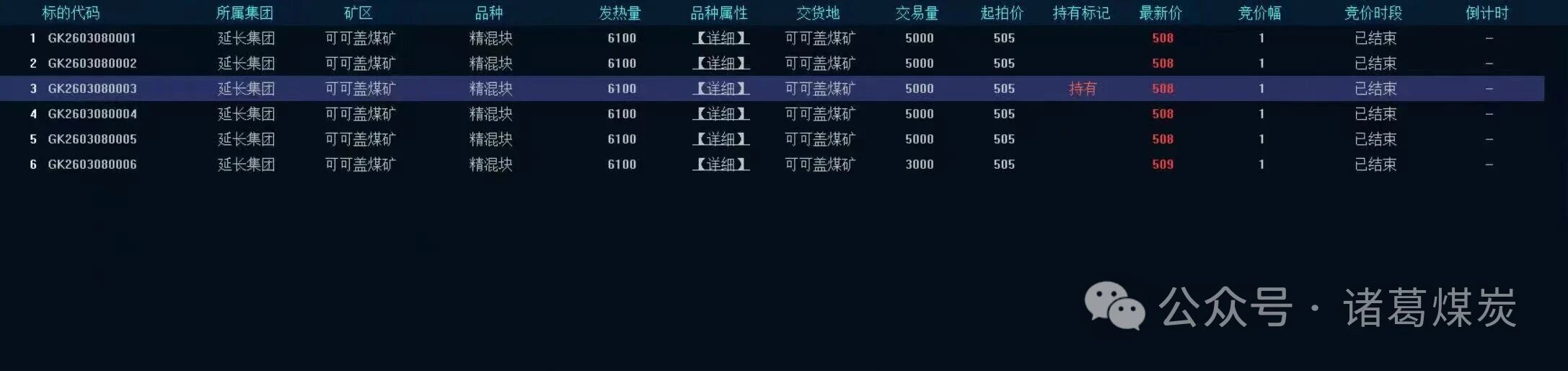

太意外了,煤炭周末大降价,主产地降幅恐怖,千万吨大矿精混块竞拍暴跌52元成交。

周末听闻:这波降价,电厂按兵不动,不愿意接招。贸易商失去了拿货兴趣,煤炭市场遭遇黑色周末冲击!

不过事情诡异的是:近期全球能源市场暴躁上涨,石油脉冲92美元/桶,创造了1983年以来单周最大涨幅。天然气周末一日暴涨一倍,神木3月6日早上八点还是3.8元/公斤,3月7日下午两点涨到6.5元/公斤。拉煤的气运车直接罢工,哭晕在厕所。

美国伊朗打出去的每一颗炮弹,神木拉煤的司机和背后支付运费的煤炭老板都在买单。

所以煤矿在降价,运费在涨价。下游用煤客户的成本降的并不是很高,这波降价貌似精准的打到了煤炭的运输上面,也吃掉了煤矿继续涨价的动力。

煤炭、石油、天气然这能源三兄弟。二哥石油涨成了风火轮,三弟天然气风火轮都赶不上他涨价的速度,大哥煤炭却掉进了深坑里面,再也爬不出来。再准确的说:是国内煤炭大哥彻底趴窝,因为国际煤价都还在继续涨,周五印尼ICI国际煤价继续大涨。

一句话:煤炭真是烂泥扶不上强,看着国际煤价吃肉喝酒,而国内煤价却清汤寡水。不过煤炭总会有睡醒的那一天,保不定脱了鞋去撵石油和天然气。顺便提一嘴题外话:能源价格如果继续飙涨,传导成全球通胀,然后全球压通胀,被迫加息。直接后果就是带崩股市,所以这个时候凡事悠着点来,美国和伊朗的炮弹总是需要有人买单的。

月落乌啼霜满天,江枫渔火对愁眠。本周玻璃行业有哪些值得关注的资讯呢?请快和小玻一起走进第329期玻璃周刊吧!

国际动态

1、GlassKote FGI投资超过12亿澳元建设两座浮法玻璃厂

在全球玻璃行业的一项颠覆性飞跃中,GlassKote FGI(简称GK)已确认获得超过12亿澳元的资金,用于建设两座全球最先进的低铁浮法玻璃厂——第一座将于2026年初在澳大利亚昆士兰州动工,第二座将在随后几个月于阿拉伯联合酋长国开工。

2、安佳玻璃完成全面资本重组

“这一变革性时刻标志着Anchor Glass新时代的开始,”总裁兼首席执行官尼佩什?H?沙阿表示。“我们显著改善了资产负债表,获得了大量新资本,现在已准备好对我们的资产、员工和客户进行持续投资。这一基础使我们能更好地以‘一个Anchor’的姿态开展业务——提升安全性、提供完美的客户体验,并打造降低工业成本的能力。随着我们进入下一增长阶段,我们的团队期待着利用迄今为止取得的巨大进步。”

3、EFG产能翻倍——霍恩玻璃作为关键技术合作伙伴

正如我们最近报道的那样,迪拜投资公司的子公司阿联酋浮法玻璃公司(EFG)将通过新增第二条浮法线,把产能从目前的每天600吨提升至1200吨,实现产能翻倍。

这条新生产线还将引入超白低铁玻璃的生产——这在中东和北非地区是首创的能力。

这条新的浮法生产线计划于2027年末至2028年初投入运营,将整合先进的自动化技术、节能系统和下一代过程控制技术,以确保稳定的产品质量、可靠的运营以及更低的能耗。

4、玻璃回收联盟与玻璃回收基金会合并

玻璃回收联盟(GRC)与玻璃回收基金会(GRF)今日宣布,它们已合并为一个单一组织,以玻璃回收基金会(GRF)的名义运作。此次合并将玻璃回收领域的两大领军力量联合起来,打造一个更强大、更高效的平台,以填补供应链缺口,并在全美范围内加快推进相关工作。合并后,专家、项目和资源将整合到同一个值得信赖的GRF旗下,便于社区和行业代表获取赠款、技术工具及最佳实践。

国内新闻

(以下排序不分先后)

1、曹德旺辞职

福耀玻璃公告称,公司董事长曹德旺因推动公司治理结构战略性优化与可持续发展的需要,辞去董事长职务,但将继续担任公司董事及部分子公司的董事、董事长和法定代表人职务。

同时,公司选举曹晖为新任董事长,并任命其为法定代表人及董事局战略发展委员会主任。曹德旺被委任为公司终身荣誉董事长。此次职务变动不会对公司正常经营活动产生不利影响。

2、攻坚克难!晶华玻璃大吨位熔窑生产金茶玻璃成功下线

近日,晶华玻璃公司金茶玻璃成功下线并实现稳定量产,突破了国内大吨位熔窑生产颜色玻璃的技术难关,标志着晶华玻璃在产品结构转型中取得新进展。这场“色彩蜕变” 的背后,离不开耀华集团颜色玻璃团队的技术支持,更凝聚着生产团队多日的全线攻坚。

3、凯盛集团首获中国专利金奖!

10月13日,第十四届中国国际专利技术与产品交易会开幕式暨第二十五届中国专利奖颁奖大会在辽宁省大连市举办。经中国专利奖评审委员会评审,社会公示,凯盛集团所属中研院集团和蚌埠中光电联合参评的发明专利“一种高世代TFT-LCD玻璃基板生产线”以不到1%的获奖率脱颖而出,作为30项获奖成果之一,被国家知识产权局和世界知识产权组织授予中国专利金奖。中国工程院院士、中国建材集团首席科学家、凯盛集团首席科学家彭寿作为中国专利金奖获奖代表讲话。

4、关于金宏阳1800t/d一窑三线生产线产能置换方案的公示

按照《水泥玻璃行业产能置换实施办法(2024年本)》(工信部原〔2024〕206号)要求,现将河北金宏阳太阳能科技股份有限公司1800t/d一窑三线电子级玻璃和汽车玻璃原片及光伏背板玻璃基片特种玻璃生产线项目产能置换方案予以公示,欢迎社会公众进行监督。公示期为2025年10月13日至2025年10月24日。

5、中玻跨境即将走进土耳其

土耳其玻璃展:连接欧亚的行业超级舞台土耳其玻璃行业的腾飞,离不开高水平的国际展会平台。由TUYAP国际展览公司主办,并通过UFI国际认证的土耳其国际玻璃门窗展,已成功举办14届,今年迎来第15届,再次成为行业焦点。

展会时间:2025年11月15-18日

展会地点:土耳其伊斯坦布尔TUYAP国际会展中心

END

(注:本篇文字部分由记者小玻收集整理,图片来源于网络。如有侵权,请联系我们。)

" alt="329期 玻璃周刊 一周玻璃新鲜事(2025.10.13" src="

月落乌啼霜满天,江枫渔火对愁眠。本周玻璃行业有哪些值得关注的资讯呢?请快和小玻一起走进第329期玻璃周刊吧!

国际动态

1、GlassKote FGI投资超过12亿澳元建设两座浮法玻璃厂

在全球玻璃行业的一项颠覆性飞跃中,GlassKote FGI(简称GK)已确认获得超过12亿澳元的资金,用于建设两座全球最先进的低铁浮法玻璃厂——第一座将于2026年初在澳大利亚昆士兰州动工,第二座将在随后几个月于阿拉伯联合酋长国开工。

2、安佳玻璃完成全面资本重组

“这一变革性时刻标志着Anchor Glass新时代的开始,”总裁兼首席执行官尼佩什?H?沙阿表示。“我们显著改善了资产负债表,获得了大量新资本,现在已准备好对我们的资产、员工和客户进行持续投资。这一基础使我们能更好地以‘一个Anchor’的姿态开展业务——提升安全性、提供完美的客户体验,并打造降低工业成本的能力。随着我们进入下一增长阶段,我们的团队期待着利用迄今为止取得的巨大进步。”

3、EFG产能翻倍——霍恩玻璃作为关键技术合作伙伴

正如我们最近报道的那样,迪拜投资公司的子公司阿联酋浮法玻璃公司(EFG)将通过新增第二条浮法线,把产能从目前的每天600吨提升至1200吨,实现产能翻倍。

这条新生产线还将引入超白低铁玻璃的生产——这在中东和北非地区是首创的能力。

这条新的浮法生产线计划于2027年末至2028年初投入运营,将整合先进的自动化技术、节能系统和下一代过程控制技术,以确保稳定的产品质量、可靠的运营以及更低的能耗。

4、玻璃回收联盟与玻璃回收基金会合并

玻璃回收联盟(GRC)与玻璃回收基金会(GRF)今日宣布,它们已合并为一个单一组织,以玻璃回收基金会(GRF)的名义运作。此次合并将玻璃回收领域的两大领军力量联合起来,打造一个更强大、更高效的平台,以填补供应链缺口,并在全美范围内加快推进相关工作。合并后,专家、项目和资源将整合到同一个值得信赖的GRF旗下,便于社区和行业代表获取赠款、技术工具及最佳实践。

国内新闻

(以下排序不分先后)

1、曹德旺辞职

福耀玻璃公告称,公司董事长曹德旺因推动公司治理结构战略性优化与可持续发展的需要,辞去董事长职务,但将继续担任公司董事及部分子公司的董事、董事长和法定代表人职务。

同时,公司选举曹晖为新任董事长,并任命其为法定代表人及董事局战略发展委员会主任。曹德旺被委任为公司终身荣誉董事长。此次职务变动不会对公司正常经营活动产生不利影响。

2、攻坚克难!晶华玻璃大吨位熔窑生产金茶玻璃成功下线

近日,晶华玻璃公司金茶玻璃成功下线并实现稳定量产,突破了国内大吨位熔窑生产颜色玻璃的技术难关,标志着晶华玻璃在产品结构转型中取得新进展。这场“色彩蜕变” 的背后,离不开耀华集团颜色玻璃团队的技术支持,更凝聚着生产团队多日的全线攻坚。

3、凯盛集团首获中国专利金奖!

10月13日,第十四届中国国际专利技术与产品交易会开幕式暨第二十五届中国专利奖颁奖大会在辽宁省大连市举办。经中国专利奖评审委员会评审,社会公示,凯盛集团所属中研院集团和蚌埠中光电联合参评的发明专利“一种高世代TFT-LCD玻璃基板生产线”以不到1%的获奖率脱颖而出,作为30项获奖成果之一,被国家知识产权局和世界知识产权组织授予中国专利金奖。中国工程院院士、中国建材集团首席科学家、凯盛集团首席科学家彭寿作为中国专利金奖获奖代表讲话。

4、关于金宏阳1800t/d一窑三线生产线产能置换方案的公示

按照《水泥玻璃行业产能置换实施办法(2024年本)》(工信部原〔2024〕206号)要求,现将河北金宏阳太阳能科技股份有限公司1800t/d一窑三线电子级玻璃和汽车玻璃原片及光伏背板玻璃基片特种玻璃生产线项目产能置换方案予以公示,欢迎社会公众进行监督。公示期为2025年10月13日至2025年10月24日。

5、中玻跨境即将走进土耳其

土耳其玻璃展:连接欧亚的行业超级舞台土耳其玻璃行业的腾飞,离不开高水平的国际展会平台。由TUYAP国际展览公司主办,并通过UFI国际认证的土耳其国际玻璃门窗展,已成功举办14届,今年迎来第15届,再次成为行业焦点。

展会时间:2025年11月15-18日

展会地点:土耳其伊斯坦布尔TUYAP国际会展中心

END

(注:本篇文字部分由记者小玻收集整理,图片来源于网络。如有侵权,请联系我们。)

" class="thumb">329期 玻璃周刊 一周玻璃新鲜事(2025.10.132026-06-05 21:27